年金制度って本当に複雑なところがある。

妻にしか支給されないものがあったり、生年月日によって違ったり。

色々まだまだ変化していくんだろうけど、50代はしっかり年金のことを確認しよう。

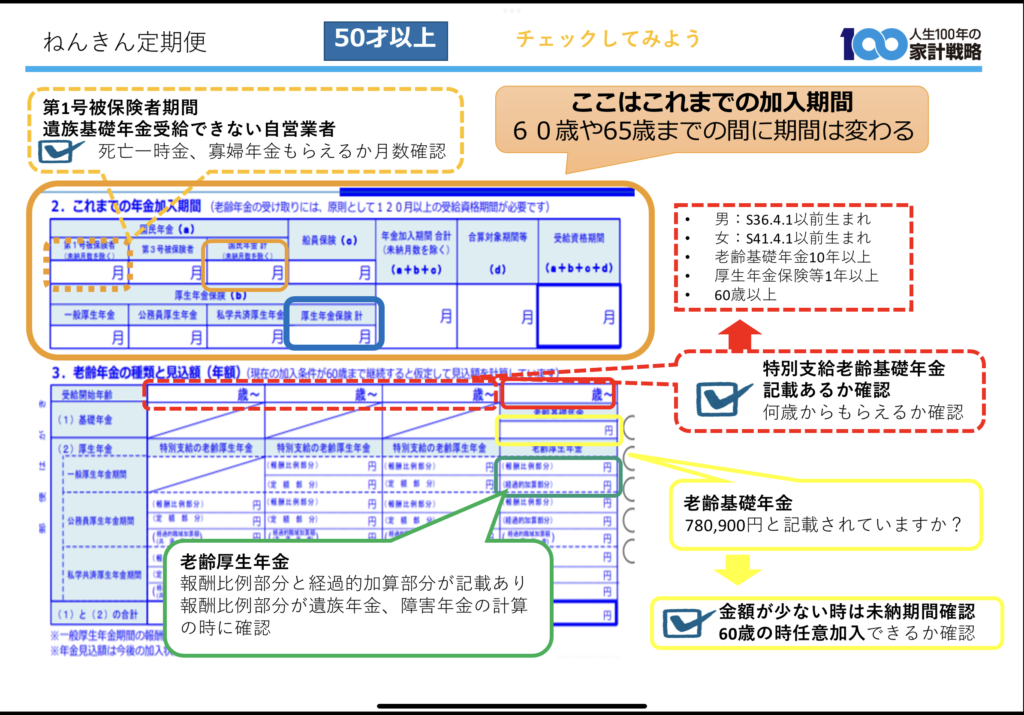

ねんきん定期便を見よう

50代以上になると今と同じように働き続けた場合、65歳からの年金額の見込みが記載されたねんきん定期便が送られてくる。

50代がなぜねんきん定期便をよく見るのが大事か、と言うと、まだ対策がとれるから。

年金の受給がはじまってからではできないこと、受給をはじめたら配偶者がもらえなくなるものなどがある。

会社員か自営業か、配偶者がずっと会社員なのか、夫婦の年齢差は、等で受給に関係してくる計算が違ってくる。

同じ年齢の人が皆同じだけ貰えるものではないから、金額が合っているのか確認する事が容易ではない。

夫婦でよく確認しておくことが本当に大事。

誕生月頃送られてくるねんきん定期便を見てみましょう。

夫婦のねんきん定期便またはねんきんネット画面

ねんきん定期便のハガキは下図のようになってます。

オレンジの点線 死亡一時金、寡婦年金に関係するところ

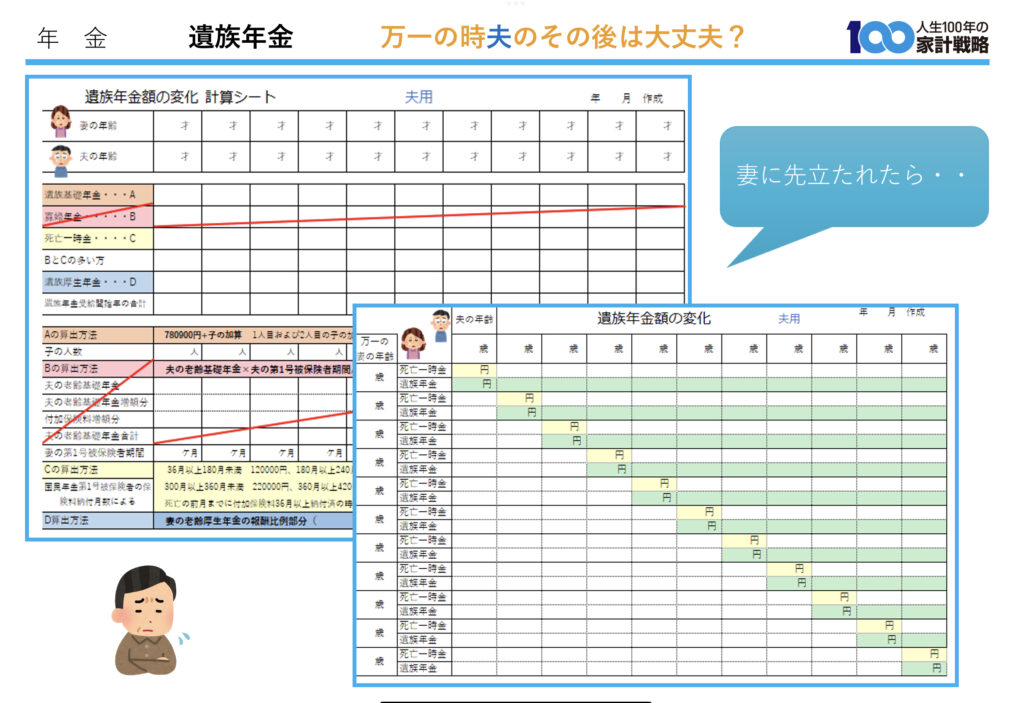

【遺族年金】50代は年金をもらう前に知っておこう。50代、サラリーマンから自営業に転職した人。遺族年金の計算をしてみよう。

赤の点線 65歳より前にもらえる年金

【特別支給の老齢厚生年金】65歳前にもらえる年金の手続きを忘れてませんか。今50代の女性の方、自分が該当するか確認しておきましょう〜。

緑と黄色の実線 任意加入制度に関係するところ

【国民年金任意加入制度】国民年金額をふやす方法。保険料未納期間がないか30年以上前に学生だった方確認を!50代で知っておこう!

ちょっとわかりにくいと思うのが、ねんきん定期便の同じ面にこれまでの加入期間と65歳時の見込額が載っていることかな。

加入期間も正確な年金額を出す上で必要になってくる項目。

加入期間は今現在の期間で、60歳や65歳時点のものではないことを理解しておこう。

60歳以降の仕事

- 60歳の時に会社員を続けているか

- 何歳まで働くのか

- これから先、転職はしないのか

仕事をいつまで続けるのかを考える上でも年金額は50代のうちに確認しておきたい。

自分は会社員として何年働いたか、後何年働けるのか、自営業になることはないのか。

今の私の1番の悩みがこれ。

いつまで働くか。働けるか。

できる限り今のまま60歳までは働きたいと思っている。

そして私が60歳になった時にその後どうするか。あと約7年後のこと。義父母、実父母達は、92歳、88歳、87歳、82歳・・・。

私が60歳以降は夫の自営業を手伝うことにして、今の私の会社員の仕事は60歳で辞めるのがいいのか。

でも自営業を手伝うと言っても会社員の今より収入が増えるわけではないので、私が年金をもらう65歳までどうするか。

ほんとに自分の都合だけでは決められないことが多い。

老後の仕事について考えるためには、年金の額を知っておく事が大事な判断材料の1つになる。

【加給年金・振替加算】ねんきん定期便以外にもらえる年金を知ろう。50代で知っておく年金の超基礎知識。65歳受取時の年金額を確認してみよう。

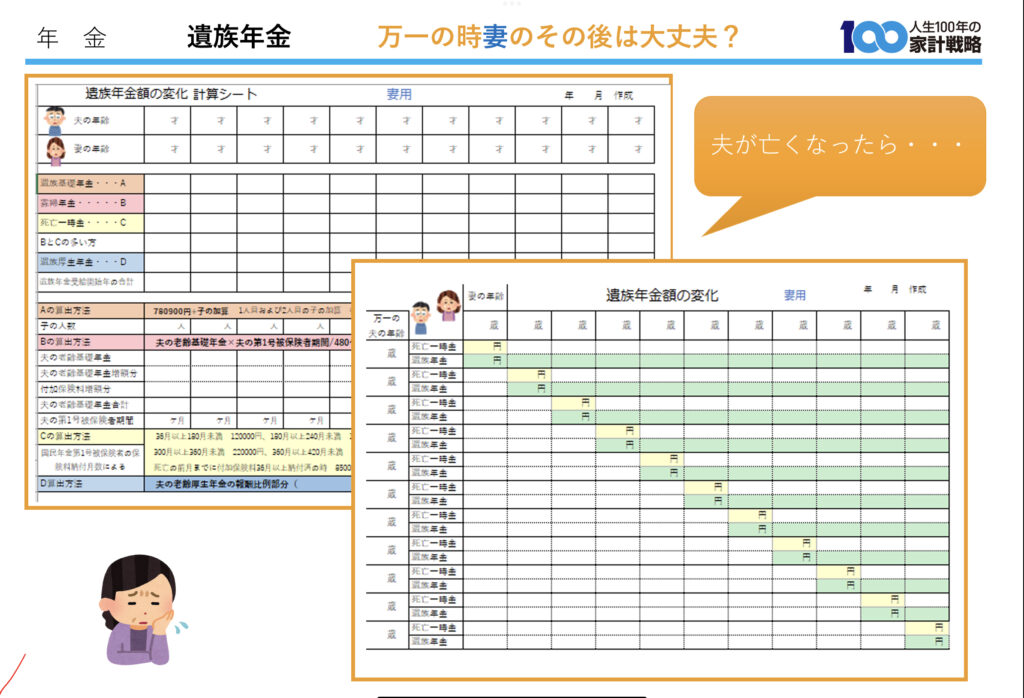

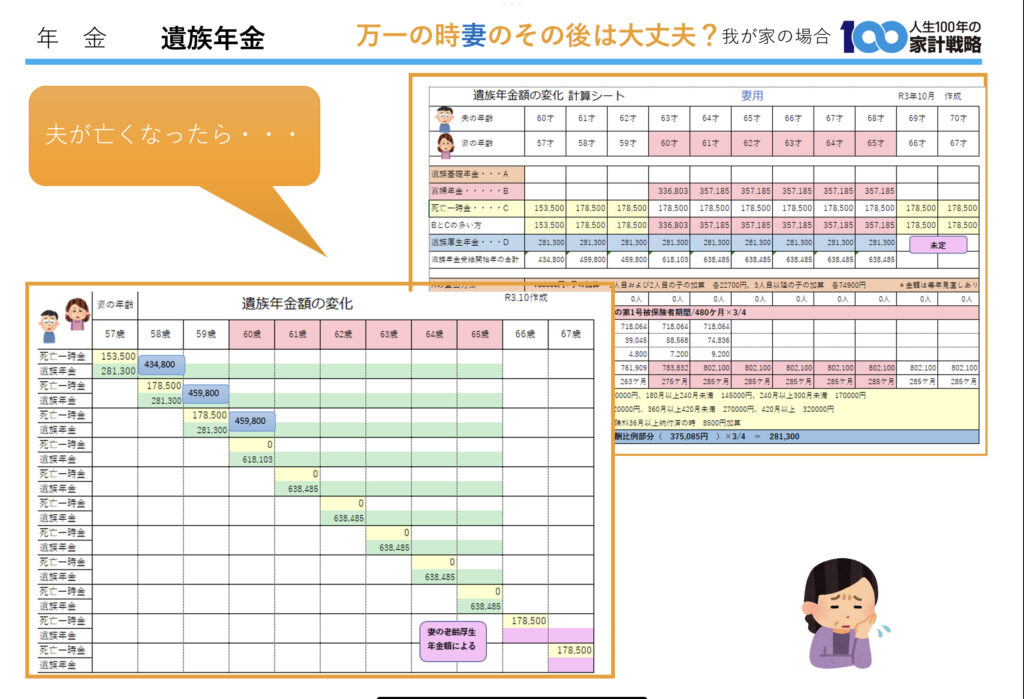

老齢年金と遺族年金

老後を考える時は、生きることと亡くなることのどちらも考えておかないといけない。

年金を元気で受給する時の暮らし。万一亡くなりその遺族となった人の暮らし。

「終活」なんて言葉をよく聞くようになったけど、万一を考えることはなかなか大変なことで、家族で話合うなんてできない人もいる。

でも夫婦なら一緒に考えないといけない。

それが安心した老後を送るための大事な1つのことになるのだから。

夫が亡くなった時、妻が亡くなった時。それぞれの時のことを考えておこう。

夫と妻それぞれの場合を計算しておこう。

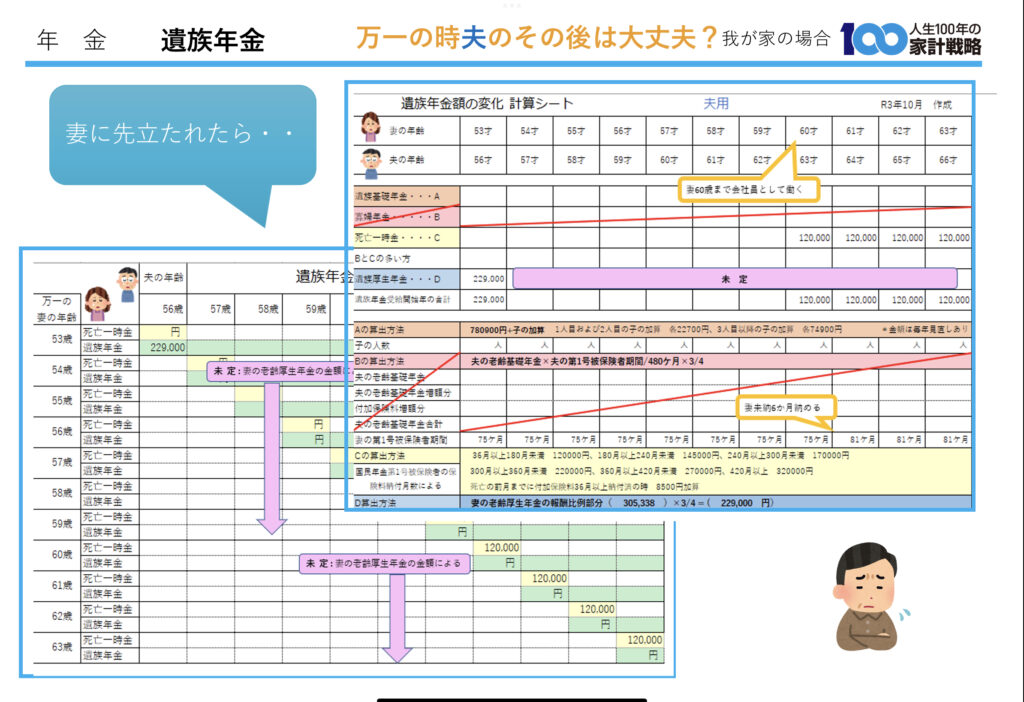

夫自営業、私会社員の私の場合

夫との年齢差は3つ。夫が自営業なので、私との年齢差を考え、夫には68歳まで老齢年金の受給を待ってもらおうと思っている。

夫が66〜68歳までに万一の事があれば上図の他に未支給分の老齢年金を請求できる。

65歳以降亡くなった年齢までの分が請求できる。繰下げ受給の待機中の時なので、未支給分の金額は繰下げによる割増されていない65歳時点での年金額で計算される。

住宅ローンは夫が72歳まである。

未支給分をローン返済に充てることもできる。

夫の場合

私が60歳まで働いて老齢厚生年金がいくらになるかによって変わってくる。

やっぱり60歳までは頑張って働かないとね。

まとめ

もっと上手くわかりやすく65歳時点の年金額を知っておく必要性、50代に知っておくべき年金額のこと、夫婦どちらかに万一の事があった時のことを伝えたかった。

50代の人に興味を持ってもらえるように書きたかった。

いつかもっとわかりやすく図解、イラストで示せるように頑張りたい。

何とかここまでお読みいただきありがとうございました。

今後も50代の方に注意喚起を発信していきたいと思います。

コメント