50代になり子供の教育費も終了すると家計の見直しをするいい時期になりますよね。これからの老後のことも考える時期になります。保険も見直してみるといいですね。

自動車保険は安くできるか

自動車保険料の割引率は?

自動車保険の等級を確認すると割引率、割増率が分かります。

通常証券のどこかに等級が記載されています。

子供と同居していて、子供が車を購入した際に親の割引を子供の自動車保険にあげた、っということがあると思います。

子供の年齢で新規に自動車保険に加入するとすごく保険料が高くなるので、親の等級(割引)を継承させて、親はまたあらたに自動車保険に加入します。

同居の親族だけ等級の継承ができます。

地元の大学に通っている子供が車を買い自動車保険に加入することや、他県の大学を卒業し、地元に戻り就職し車を買うことがあります。

その時から親はまた割引の低い等級で自動車保険に加入する、って感じですね。

自動車保険の更新の時期にはつい保険料ばかり気になりますが、一度等級を確認してみてください。

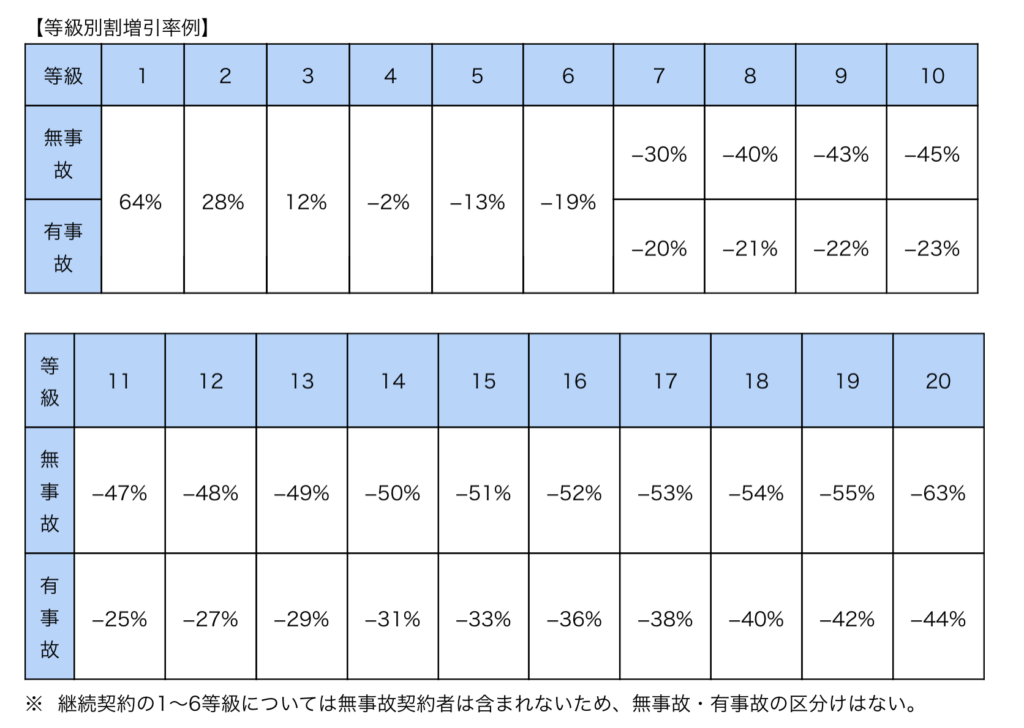

事故がなく保険金の請求をしなければ等級は1年に1つずつ上がっていきます。

これから先、事故がなく保険金の請求をしなければどのように割引率が変化していくか大雑把にでも知っておくといいでしょう。

19等級から20等級になるときにはすごく安くなったと感じると思います。

自動車保険料はそれぞれの車の型式、初度登録によって保険料が違っているので、同じ車を乗り続けていたら保険料が安くなるのを実感できると思います。

免責金額って?免責金額を知って保険料を安くできる。

対人、対物、人身傷害保険を無制限、無制限、3000万以上で加入している方が多いと思う。対物の免責金額は0円って証券に書いてあると思います。

免責金額って事故で保険金を支払う時の自分で負担する金額のこと。

相手に賠償しないといけない対物賠償の免責金額は0円と決まっている保険会社もあります。対物賠償は免責金額0円をお勧めします。

では何の免責金額を設定して保険料を安くするか、というと、車両保険です。

車両保険の免責金額は保険会社によっては0円を勧めているところや、保険年度(1年)の1回目の事故は免責金額0円だけど2回目は10万と決めているところもあります。

加入している保険会社や代理店に確認して免責金額を設定した時の保険料の試算をしてもらってみてください。

例えば免責金額を3万に設定したり、5万に設定したりできます。

子供に等級をあげるまでは無事故だった方は5万に設定してもいいですね。

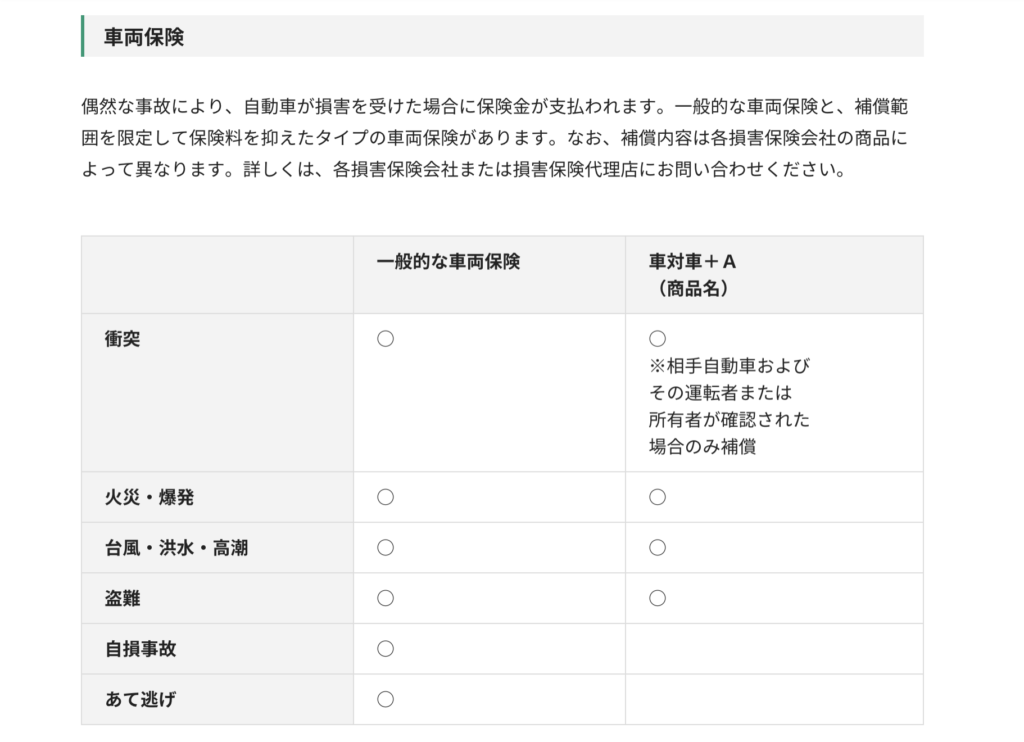

車両保険はいる?

車両保険は自分の車に損害が発生した時に支払われるものです。

相手がいる事故の場合には相手から修理費等が支払われますが、相手との過失割合によって修理費全額が支払われないことがあります。

車両保険にも種類があります。大まかには相手のいない単独事故も補償するかしないか。

相手のいない単独事故の時も補償するのが一般車両保険です。

車両保険の種類により保険料が変わります。

どこまでの補償が必要か検討してみてください。

そもそも事故にあった場合はもう車を買わないし、運転も辞める、と決めているならいらない補償になりますよね。

車両保険の補償範囲はパンフレットに図で詳しく説明してあるので、加入している保険会社のパンフレットやホームページで1度確認してみてはいかがですか。

自分の希望している補償内容になっているか見てください。

車の運転はいつまでするのか

高齢者の自動車事故が社会問題になっているこの頃。今50代の私たちが高齢者になった場合、自分はどのようなライフスタイルを過ごしたいのか。

現代は高齢の親が免許を返納しないことで親子で揉めている家族が多い。

我が家も同じです。80代の親にはもう運転はしないでほしい、と私は思っています。

万が一事故を起こした場合、高齢の運転者本人だけで解決できるとは思いません。

家族に迷惑をかけない、また心配を与えないような高齢者にならないと。

今の高齢者に免許返納を勧めると生活ができなくなる、と言う。高齢になってからでは生活の変化に対応することが難しいのだろう。

早いうちから何歳になったら車のない生活をするのか、今から心構えと準備をしておく事も50代には大事なことなのでは、と思います。

高齢者による事故のない時代にするには高齢者が運転しないこと。当たり前ですが・・・。

車を持たず運転しなければ自動車税も払わなくていいし、自動車保険料も払わなくていい。

老後の家計について考える為にも、いつまで運転するか考えておくのがいいと思います。そしてできれば子供に宣言しておくと自分の意志も揺らがないでしょう。

まとめ

自動車保険を50代で見直すと、これから先の生活スタイルについても考えてみることができます。

ぜひ50代で保険料だけではなく、老後の生活についても考え、保険の見直しを検討してみてください。

コメント