なかなか記事にできなかった保険の話・・・

保険は「悪」ってことを聞いて信じてる人がいるけど

ほんとにそうかな。

保険が必要な人(加入した方がいい人)もいることを忘れないで〜

人の話を鵜呑みにしない

『FIRE』なんて言葉をよく聞くようになり、お金を貯めることにすごく努力している人が最近増えてきているように思う。

お金を貯めることはいい事。

できれば私も50代だけど1日も早く『FIRE』できたらいいな、と思っている。

『FIRE』するには家計の見直しも必要となってくる。

『FIRE』した人に、医療保険料についてSNSなどで質問している人がいる。

丁寧に説明をされた上で、自分は保険に加入してません、って話をしているんだけど、受け止め方によって、じゃあ自分も保険やめよう、って判断する人がいるんじゃないかと思う。

保険入ってない人、保険を辞めた人はその時どのような暮らしをしていたのか。

貯蓄がいくらあって、年収がいくらになってて、家族が何人いた時に保険をやめたのか。保険を不要と思ったのか。

よくよく聞かないと、現在『FIRE』している人はもちろん保険は必要ないけど、質問している人の年収や資産とはかけ離れているのではないかな。

自分の年収や貯蓄、生活レベル、家族構成について考えた上で、では自分にとって保険は必要かどうかを判断できてる人は少ないように思う。

保険ってその人の資産、収入、貯蓄、家族構成、もっと言えば親の介護をゆくゆくはしないといけない人か、相続税がかかる人かなど色々な話を聞かないと簡単に不要かどうか判断できないと思う。

自分の今ある貯蓄を万一の時の医療費にいくらあてられるか考えないと。

自分に必要な保障額を知って不足分を保険に加入するのがいい。

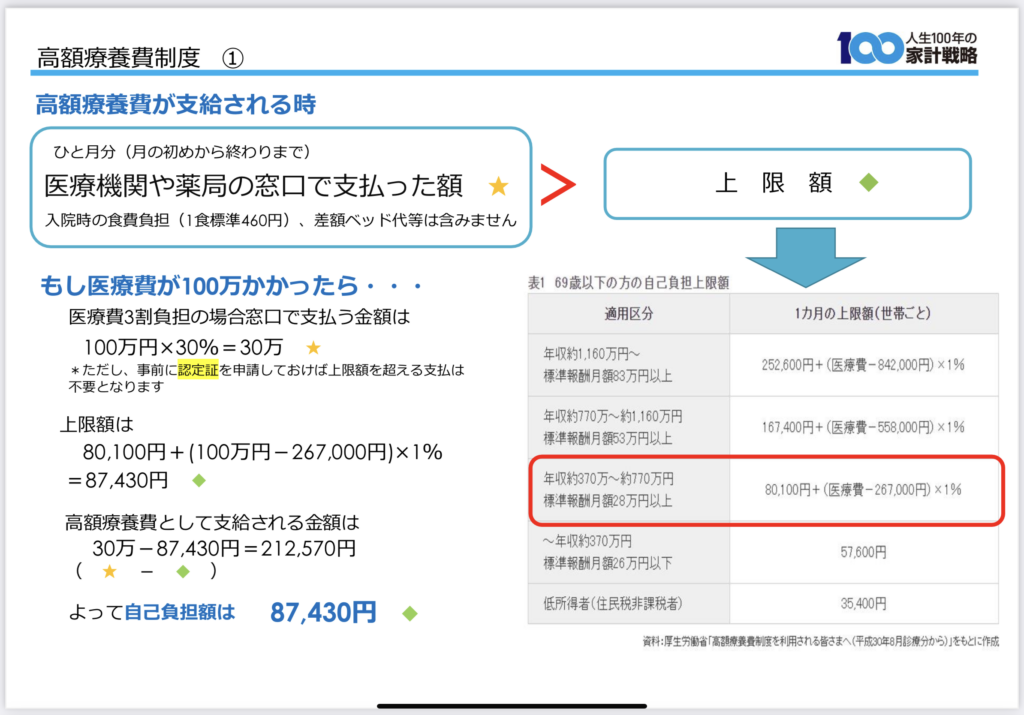

医療保険の必要額を知るには

医療費が高額になった場合は国からお金が出ますよ、って聞いても、自分だったらいくら出るのか知っておかないといけない。

保険の必要性も年収によって違う、と話したが、国から出る金額、自分が負担しないといけない金額が年収によって違うことを理解しておかないといけない。

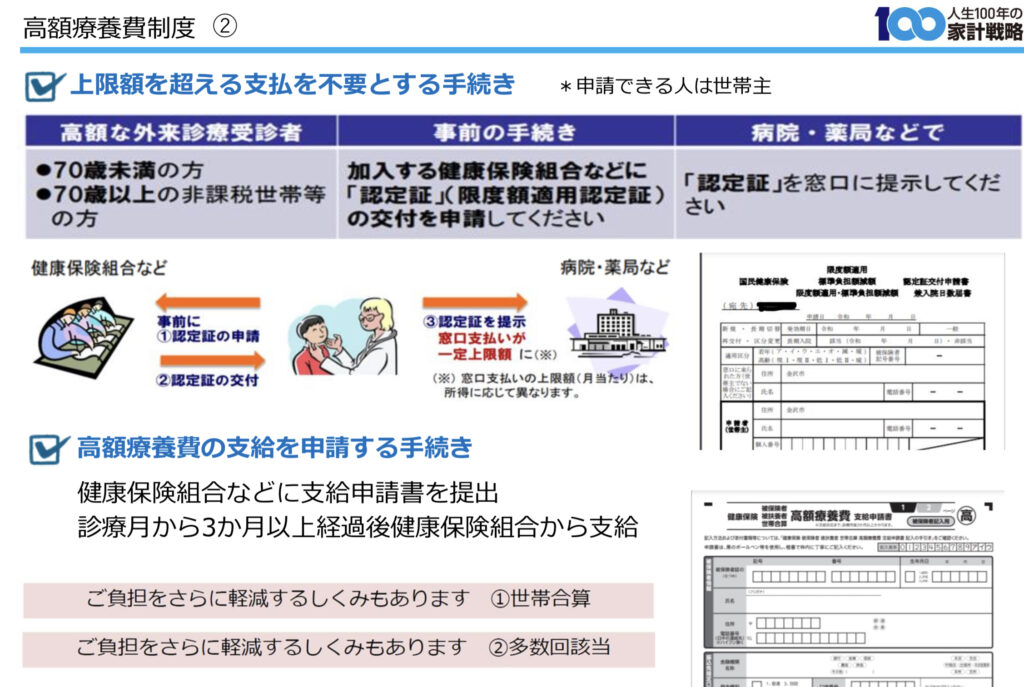

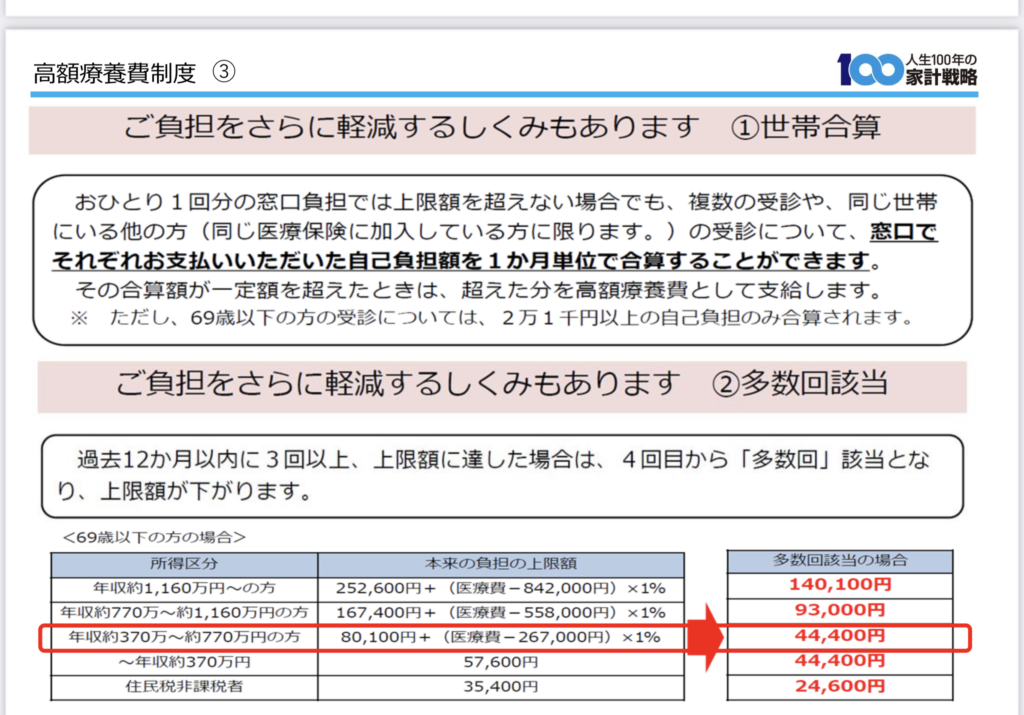

高額療養費を理解しましょう〜

高額療養費制度を知る

自分が当てはまるところの大体の金額を知っておくこと、制度の詳細はわからなくても、そういうものがあるんだ、と何となく覚えておくことがいざというときに役に立ったり、保険に加入する時の判断材料になる。

保険を売るだけの人から勧められた保険に加入するのではなく、ファイナンシャルプランナーのようにライフプラン等考えた上で必要な分を知り保険に入ると良い。

身近に相談できるファイナンシャルプランナーと出会えるといい。

少しずつ学んでいこう〜。

うまくまとめられずちょっと残念・・・。

日々努力致します・・・。

コメント