「老後資金ってどうやって貯めているの?」

2019年に『老後2000万円問題』、と話題になったことがありました。

実際、老後に必要な金額は人それぞれです。

老後までに蓄えた資産や、相続で引き継いだ資産があると変わってきます。

これから老後を迎える住職や坊守だけではなく、若院や若坊守にとっても、老後に必要な資金づくりについて、早いうちから考え準備しておくことが大切な時代になっています。

昔と今の住職は状況が違う

現在後期高齢者で、まだ現役の僧侶世代を見ると、

・公的年金を受け取り

・お寺から給与も受け取り

・寺院の住居に住み続けている

という生活をされている方も少なくありません。

今よりお寺の収入が比較的安定していた時代を過ごしてきた世代です。

平均寿命が延び、少子高齢化が進む中で、年金制度は少しずつ見直されてきました。

親世代と同じ準備では足りないかもしれない

親世代が現役だった頃と比べると、

- 人口減少

- 檀家数の減少

- 物価上昇

- 年金制度の変化

など、お寺を取り巻く環境は大きく変わっています。

「親世代と同じようにしていれば大丈夫」、とは言えない時代です。

自分の老後資金は自分で準備する

という考え方が以前より重要になってきているのです。

老後資金を準備することは寺院経営にもつながる

老後資金づくりは、自分自身のためだけではありません。

住職個人が老後資金を準備できていれば、

・住職の代替わりがしやすくなる

・若い世代へ給与を回しやすくなる

・寺院に資金を残しやすくなる

というメリットがあります。

反対に、老後の生活費をすべてお寺に頼らなければならない状況になると、寺院経営にも負担がかかります。

住職個人のライフプランと寺院の将来は、深くつながっているのです。

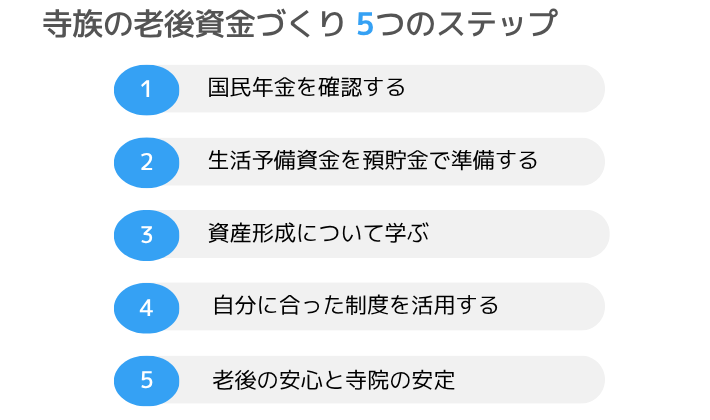

老後資金づくりの順番を考える

まずは国民年金を土台にする

老後資金づくりというと、投資の話ばかりになりがちです。

しかし最初に寺族が確認したいのは公的年金である国民年金です。

国民年金をきちんと納め、満額受給を目指すこと。

これが老後資金づくりの土台になります。

公的年金は老齢年金だけでなく、万一の際の障害年金や遺族年金にも関わる大切な制度です。

「どうせ年金はもらえない」

そんな声を聞くこともあります。

確かに将来の制度改正については誰にも分かりません。

しかし国民年金は、終身で受け取ることのできる公的な年金制度です。

老後資金づくりを考えるうえで、まず土台として大切にしたい制度ではないでしょうか。

サラリーマンのような厚生年金加入者に比べると、年金額や制度の内容が不十分と言われていますが、僧侶の多くはこの国民年金が老後資金の土台になります。

未納期間はありませんか?

学生時代や若い頃に国民年金を納めていなかった期間はありませんか。

学生納付特例制度を利用していた期間は、10年以内であれば追納できる場合があります。

また、加入期間が不足している場合には、60歳から65歳まで任意加入して年金額を増やすこともできます。

まずは「ねんきん定期便」や「ねんきんネット」で、自分の年金記録を確認してみましょう。

📌 まず確認したいこと

まずは自分の現在地を知ることが、老後資金づくりの第一歩です。

自分で確認するのが難しい場合は、年金事務所へ相談してみるのもよいでしょう。

預貯金だけでなく「育てる」ことも考える

銀行に預けているだけでは、お金がほとんど増えない時代になりました。

一方で物価は上がってきています。

そのため、

「貯める」

だけでなく、

「育てる」

という考え方も必要になってきています。

その代表的な制度が、NISA(ニーサ)です。

NISA・・・投資で得た利益に税金がかからない制度

投資というと難しく感じるかもしれませんが、少額から始めることもできます。

老後資金づくりの第一歩として、まずは制度を知ることから始めてみてはいかがでしょうか。

📌 NISA(ニーサ)とは?

- 投資で得た利益が非課税になる制度

- 少額から始めることができる

- 必要なときは売却して現金化できる

- 老後資金だけでなく将来の備えにも活用できる

※元本保証はありません。仕組みをよく理解したうえで利用しましょう。

老後資金づくりに活用できる制度

老後資金を準備する方法は1つではありません。

代表的な制度を簡単にご紹介します。

📌 付加保険料

国民年金保険料に月400円を上乗せして納める制度です。

比較的少ない負担で将来受け取る年金額を増やすことができます。

📌 国民年金基金

国民年金に上乗せして加入する制度です。

将来受け取る年金額を増やしたい方に向いています。

📌 iDeCo(イデコ)

自分で老後資金を積み立てる制度です。

掛金は所得控除の対象になります。

ただし原則60歳まで引き出すことはできません。

📌 個人年金保険

保険会社の商品を利用して老後資金を準備する方法です。

一定期間積み立てを行い、将来年金形式で受け取ります。

生命保険料控除の対象になります。

どの制度にも特徴があります。

大切なのは、

「どれが一番良いか」

ではなく、

「自分に合った方法を選ぶこと」

いくつかを組み合わせて老後に備えるといいでしょう。

一人で悩まず、一緒に学ぶ時代へ

SNSやインターネットでは、お金や年金に関するさまざまな情報が流れています。

便利な反面、どの情報を信じればよいのか迷うことも少なくありません。

情報をうのみにするのではなく、信頼できる人と一緒に学ぶことも大切です。

若院や若坊守が同じ立場の仲間と学び合い、住職や坊守が経験を伝えていく。

世代を超えた学びの場が増えていけば、お寺の未来を考える力も育まれていくのではないでしょうか。

老後の資金について考えるとき、寺族という立場は少し特殊かもしれません。

僧侶は自営業のようでもあり、法人から給与を受け取る会社員のような面もあります。

しかし、公的年金は国民年金のみという方も少なくありません。

一方で、複数の僧侶や寺族が働く比較的大きな寺院では、厚生年金加入について検討する動きも見られるようになってきました。

寺院を取り巻く環境や働き方は少しずつ変化しています。

だからこそ、同じ立場の人同士で学び、備えていくことが大切なのではないでしょうか。

まとめ

これからの住職や坊守は、これまで以上に自分自身の老後資金について考える必要があります。

それは単に自分のためだけではありません。

老後資金を準備することは、円滑な代替わりや寺院経営の安定にもつながります。

まずは国民年金を土台にすること。

そして、お金の仕組みや資産形成について学ぶこと。

若いうちからその意識を持つことが、将来の安心につながっていくのではないでしょうか。

👉この記事のポイント

⭐次回予告

「昔加入した保険、そのままになっていませんか?」

何十年も前に契約した保険がそのままになっていることは少なくありません。

保険は家族やお寺の状況によって保障額も変わります。終身保険の解約返戻金を活用できる場合もあります。

次回は、”今ある保険を確認すること”の大切さについてお話ししたいと思います。